Nee, over je terugleververgoeding betaal je als particulier geen inkomstenbelasting — je hoeft die niet op te geven in box 3 of je aangifte, zolang je zonnepanelen vooral voor eigen gebruik zijn. Er zit wel btw in de vergoeding, maar door de kleineondernemersregeling hoeven de meeste huishoudens niets af te dragen. De échte verandering na 2027 zit elders: doordat de saldering stopt, betaal je energiebelasting en btw over álle stroom die je afneemt, ook al wek je evenveel op. Dat raakt je rekening, niet je terugleververgoeding zelf.

Rond belasting en zonnepanelen bestaat veel verwarring, zeker nu de saldering verdwijnt. Hieronder per belastingsoort het feitelijke antwoord voor particulieren — en waar de saldering-stop nou echt in je portemonnee voelbaar wordt.

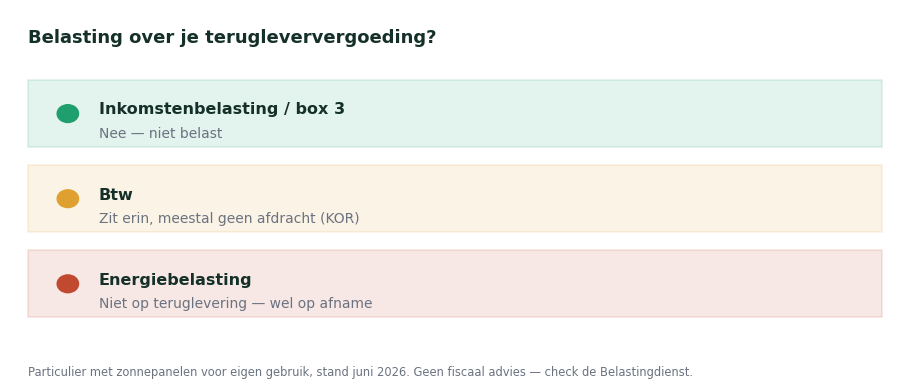

Betaal je inkomstenbelasting over je terugleververgoeding?

Kort antwoord: Nee. De vergoeding die je van je energieleverancier krijgt voor teruggeleverde stroom valt niet onder de inkomstenbelasting, ongeacht de hoogte. Je hoeft die niet op te geven.

Voor particulieren met zonnepanelen die primair voor eigen gebruik bedoeld zijn, ziet de Belastingdienst de opbrengst niet als belast inkomen. De panelen op je eigen woning tellen ook niet apart mee als vermogen in box 3; ze horen bij je woning. Je hoeft de terugleververgoeding dus niet in je aangifte te verwerken. Controleer bij twijfel altijd de actuele uitleg van de Belastingdienst.

Hoe zit het met btw over teruggeleverde stroom?

Kort antwoord: In de terugleververgoeding zit btw, waardoor je formeel btw-ondernemer bent. Maar door de kleineondernemersregeling (KOR) hoeven de meeste particulieren geen btw af te dragen en geen aangifte te doen.

Omdat je stroom levert tegen een vergoeding, ben je voor de btw in principe ondernemer. In de praktijk vallen de meeste huishoudens onder de kleineondernemersregeling: blijf je onder de omzetgrens, dan draag je geen btw af. Sinds 1 januari 2025 geldt bovendien 0% btw op de aanschaf van zonnepanelen voor woningen, waardoor btw-registratie voor een nieuwe installatie meestal niet meer nodig is. Heb je je installatie vóór 2025 gekocht en btw teruggevraagd, lees dan btw-teruggave zonnepanelen. Check je eigen situatie bij de Belastingdienst.

Wat verandert er door de saldering-stop voor belasting?

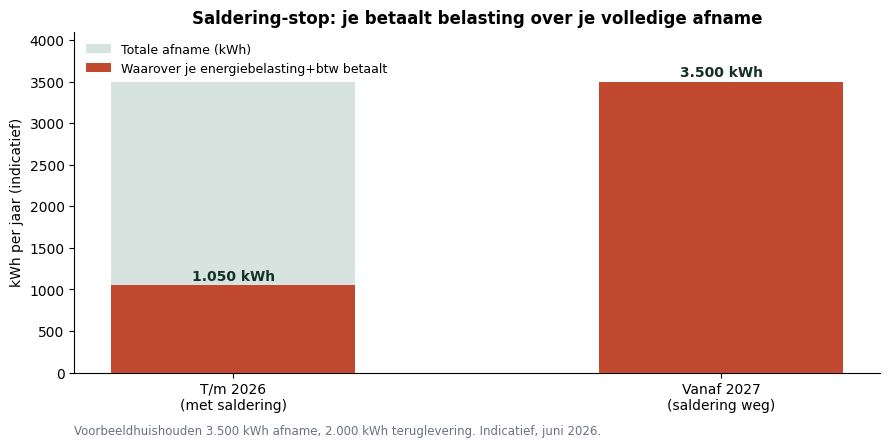

Kort antwoord: Vanaf 2027 betaal je energiebelasting en btw over alle stroom die je van het net afneemt. Met saldering werd dat eerder weggestreept tegen je teruglevering; dat voordeel vervalt.

Dit is waar de saldering-stop echt voelbaar wordt. Tot en met 2026 verlaagde saldering je belaste afname: leverde je 2.000 kWh terug, dan betaalde je over 2.000 kWh minder energiebelasting en btw. Vanaf 2027 vervalt dat. Je betaalt dan energiebelasting (en btw daarover) over elke kWh die je afneemt, terwijl je voor wat je teruglevert alleen de — veel lagere — terugleververgoeding krijgt. De wettelijke minimumvergoeding van 50% van het kale leveringstarief is bovendien exclusief btw en energiebelasting. Wat dat voor je rekening betekent, lees je in de salderingsregeling 2027 uitgelegd.

| Belasting | Over je terugleververgoeding? | Toelichting |

|---|---|---|

| Inkomstenbelasting / box 3 | Nee | Niet belast, niet opgeven (eigen gebruik) |

| Btw | Zit erin, meestal geen afdracht | Via kleineondernemersregeling (KOR) |

| Energiebelasting | Niet op teruglevering | Wél op alle afgenomen stroom vanaf 2027 |

💡 Kerninzicht: De terugleververgoeding zelf wordt niet apart belast. De pijn van 2027 zit in de energiebelasting en btw die je vanaf dan over je volledige afname betaalt — precies waarom zelfverbruik zoveel waard wordt.

Veelgestelde vragen

Moet ik mijn terugleververgoeding opgeven bij de Belastingdienst?

Nee. Voor particulieren met zonnepanelen voor eigen gebruik is de terugleververgoeding geen belast inkomen voor de inkomstenbelasting. Je hoeft het niet in je aangifte te zetten en de panelen op je woning tellen niet apart mee in box 3. Controleer bij twijfel de actuele uitleg van de Belastingdienst.

Ben ik btw-ondernemer als ik stroom teruglever?

Formeel wel, omdat je tegen vergoeding levert. Maar de meeste particulieren vallen onder de kleineondernemersregeling en dragen geen btw af. Sinds 2025 geldt 0% btw op nieuwe zonnepanelen voor woningen, waardoor registratie meestal niet meer nodig is. Je eigen situatie check je bij de Belastingdienst.

Betaal ik vanaf 2027 meer belasting door de saldering-stop?

In de praktijk vaak wel. Niet als nieuwe belasting op je teruglevering, maar doordat je energiebelasting en btw betaalt over alle afgenomen stroom. Met saldering werd dat deels weggestreept; vanaf 2027 niet meer. Daardoor stijgt je netto rekening, vooral als je veel terugleverde zonder zelf te verbruiken.

Zit er belasting in de wettelijke minimumvergoeding?

De wettelijke minimumvergoeding van 50% van het kale leveringstarief (2027-2029) is exclusief btw en energiebelasting. Het gaat dus om het kale stroomtarief van je leverancier. Wat je netto overhoudt verschilt per leverancier en contract; vergelijk dat voordat je kiest.

Conclusie en volgende stap

Over je terugleververgoeding betaal je als particulier geen inkomstenbelasting, en btw draag je meestal niet af dankzij de KOR. De echte verandering na 2027 is dat je energiebelasting en btw betaalt over je volledige afname. Dat maakt zelf verbruiken — en dus minder afnemen — financieel belangrijker dan ooit.

Wil je weten wat de saldering-stop netto voor jóu betekent? Reken het door met onze gratis calculator of bekijk wat je na 2027 nog krijgt voor teruggeleverde stroom.

Laatst bijgewerkt: juni 2026. Gebaseerd op openbare informatie van de Belastingdienst en de Wet beëindiging salderingsregeling. Dit is algemene informatie, geen fiscaal advies; controleer je eigen situatie bij de Belastingdienst. mijnenergierapport.nl is een onafhankelijk platform en geen installateur of leverancier.

Benieuwd wat verduurzamen jou oplevert?

Bereken in 2 minuten hoeveel je bespaart met een thuisbatterij, zonnepanelen of warmtepomp — afgestemd op jouw woning.